10

Dec

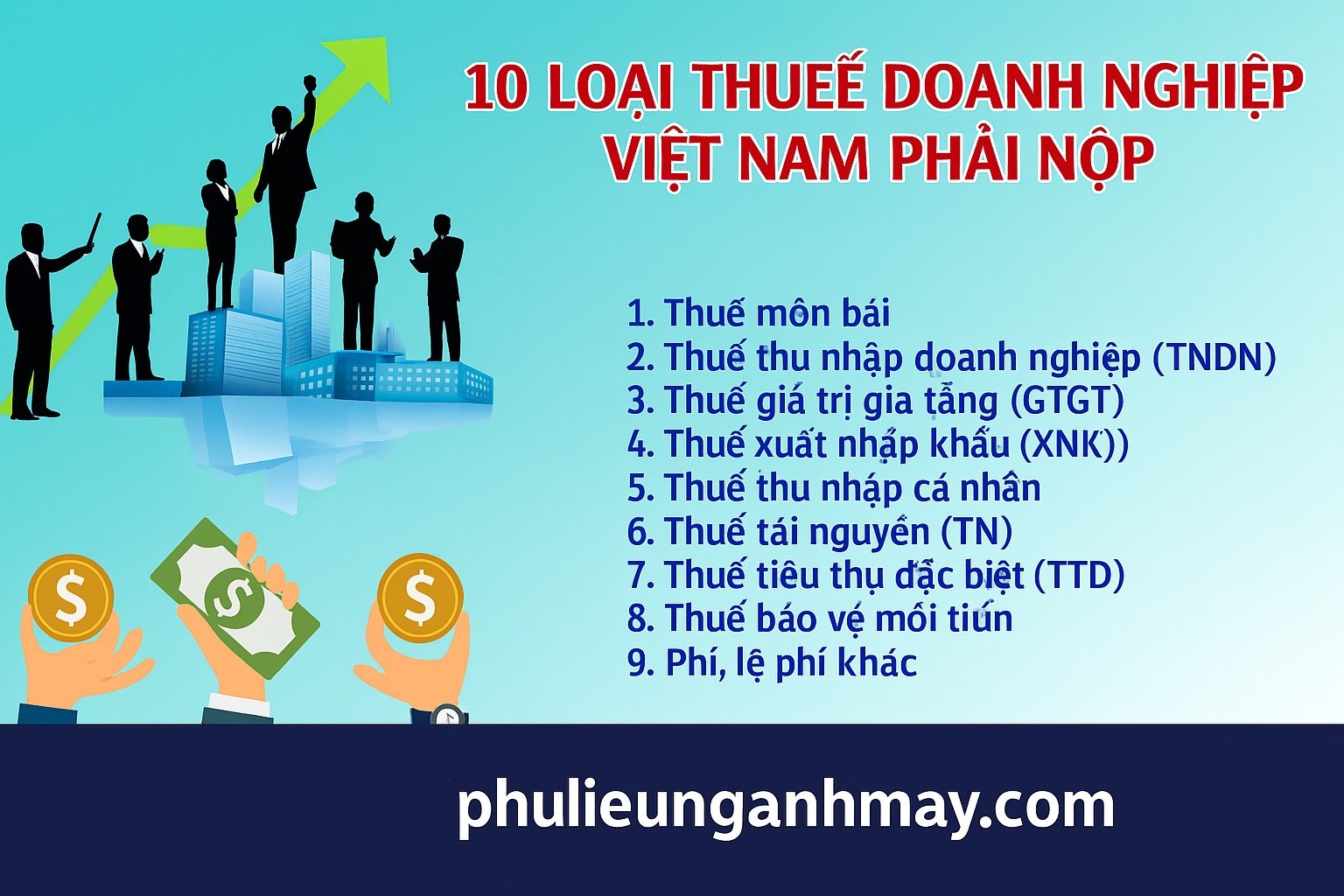

Các Loại Thuế Doanh Nghiệp Phải Đóng Năm 2025 Tại Việt Nam

Bài viết tổng hợp các loại thuế doanh nghiệp phải đóng theo quy định mới nhất năm 2025 tại Việt Nam, gồm thuế thu nhập doanh nghiệp (TNDN), thuế giá trị gia tăng (VAT), thuế môn bài, thuế khấu trừ và các nghĩa vụ thuế khác tùy ngành nghề. Phù hợp cho chủ doanh nghiệp, kế toán và người chuẩn bị mở công ty.

Các Loại Thuế Công Ty Phải Chịu Theo Luật Mới Nhất 2025 Tại Việt Nam

Việc hiểu rõ hệ thống thuế dành cho doanh nghiệp là yếu tố quan trọng giúp công ty vận hành đúng pháp luật, tối ưu chi phí và hạn chế rủi ro trong quá trình hoạt động. Bài viết dưới đây tổng hợp toàn bộ các loại thuế doanh nghiệp phải nộp theo quy định cập nhật nhất năm 2025, áp dụng cho mọi loại hình công ty tại Việt Nam.

🔹 1. Thuế Thu Nhập Doanh Nghiệp (CIT – Corporate Income Tax)

Thuế thu nhập doanh nghiệp là loại thuế đánh trực tiếp lên lợi nhuận sau khi trừ chi phí hợp lệ.

1.1 Thuế suất TNDN năm 2025

-

Thuế suất phổ thông: 20%

-

Doanh nghiệp nhỏ và siêu nhỏ: có thể được hưởng thuế suất ưu đãi thấp hơn theo Luật sửa đổi có hiệu lực từ 01/10/2025.

-

Ngành nghề đặc thù: như dầu khí, khai khoáng, có thể áp dụng mức 25–50% tùy loại tài nguyên và hợp đồng.

1.2 Các trường hợp đặc biệt

-

Doanh nghiệp hoạt động thương mại điện tử hoặc dịch vụ số xuyên biên giới có thể bị coi là có cơ sở thường trú (PE) và phải nộp CIT tại Việt Nam.

-

Doanh nghiệp hưởng ưu đãi đầu tư được miễn giảm thuế theo từng giai đoạn.

🔹 2. Thuế Giá Trị Gia Tăng (VAT – Value Added Tax)

Thuế VAT áp dụng cho hầu hết hàng hóa, dịch vụ tại Việt Nam.

2.1 Mức thuế VAT năm 2025

-

0%: xuất khẩu, dịch vụ xuất khẩu

-

5%: một số hàng hóa thiết yếu

-

10%: mức thuế chuẩn áp dụng cho phần lớn hàng hóa, dịch vụ

Doanh nghiệp được khấu trừ VAT đầu vào khi mua hàng nếu có hóa đơn hợp lệ.

🔹 3. Lệ Phí Môn Bài (Thuế Môn Bài)

Lệ phí môn bài là khoản thu cố định hàng năm theo vốn điều lệ hoặc doanh thu của doanh nghiệp.

Mức lệ phí môn bài 2025

-

1.000.000 – 3.000.000 VNĐ/năm tùy vốn điều lệ.

-

Doanh nghiệp mới thành lập được miễn năm đầu tiên.

🔹 4. Thuế Khấu Trừ – Thuế Nhà Thầu (Withholding Tax / FCT)

Áp dụng khi công ty tại Việt Nam chi trả cho doanh nghiệp hoặc cá nhân nước ngoài.

Gồm 2 phần:

-

Thuế TNDN của nhà thầu nước ngoài (CIT)

-

Thuế VAT của nhà thầu nước ngoài (VAT)

Các khoản thường chịu thuế:

-

phí dịch vụ

-

bản quyền (royalties)

-

lãi vay

-

chuyển nhượng công nghệ

Tỷ lệ thuế tùy theo loại hình giao dịch.

🔹 5. Các Nghĩa Vụ Thuế Khác (Tùy Ngành)

Ngoài các sắc thuế chính, tùy lĩnh vực doanh nghiệp có thể phải nộp thêm:

-

Thuế tài nguyên (khai thác khoáng sản)

-

Thuế tiêu thụ đặc biệt (rượu, bia, thuốc lá, ô tô, dịch vụ đặc biệt)

-

Thuế bảo vệ môi trường

-

Phí sử dụng đất, phí hạ tầng, phí môi trường

Doanh nghiệp trong lĩnh vực ưu đãi đầu tư có thể được miễn – giảm các loại thuế này.

🎯 Kết luận

Hệ thống thuế doanh nghiệp năm 2025 tại Việt Nam có nhiều thay đổi liên quan đến:

-

phân nhóm doanh nghiệp (nhỏ – siêu nhỏ)

-

thuế suất CIT mới

-

quy định về thương mại điện tử và cơ sở thường trú

-

chính sách ưu đãi đầu tư

Việc nắm rõ từng loại thuế giúp doanh nghiệp:

-

tối ưu chi phí,

-

tuân thủ pháp luật,

-

và giảm thiểu rủi ro khi hoạt động.